Criterio di Kelly per il Betting Professionale

Nel 1956, un fisico dei Bell Labs di nome John Larry Kelly Jr. pubblicò un paper intitolato “A New Interpretation of Information Rate” che avrebbe cambiato il modo di pensare alle scommesse per sempre. Il criterio di Kelly — nato nell’ambito della teoria dell’informazione di Claude Shannon — si è rivelato uno strumento matematico potentissimo per determinare la dimensione ottimale di una puntata. L’idea è tanto elegante quanto controintuitiva: non puntare il massimo possibile, non puntare il minimo possibile, ma puntare esattamente la percentuale che massimizza la crescita del bankroll nel lungo periodo.

Questa guida spiega la formula del criterio di Kelly, come applicarla concretamente alle scommesse calcio, la variante frazionale più utilizzata nella pratica e i limiti che ogni scommettitore deve conoscere prima di adottarlo.

Calcola le scommesse su Calcio Scommesse Tips.

La Logica del Criterio di Kelly

Il criterio di Kelly risponde a una domanda precisa: dato un certo vantaggio percepito su una scommessa, quale percentuale del bankroll dovrei puntare per massimizzare il tasso di crescita del capitale nel tempo? La risposta non è “il più possibile” — perché puntare troppo espone al rischio di rovina — e non è “il meno possibile” — perché puntare troppo poco spreca il vantaggio identificato.

Il genio del criterio sta nel bilanciamento. Se hai un vantaggio reale — cioè se la probabilità effettiva di vincita è superiore a quella implicita nella quota del bookmaker — il Kelly ti dice esattamente quanto rischiare. Se il vantaggio è grande, la percentuale sale. Se il vantaggio è piccolo, la percentuale scende. Se non c’è vantaggio, il Kelly dice di non scommettere affatto. Questo ultimo punto è cruciale e spesso ignorato: il criterio di Kelly è anche un filtro che ti impedisce di piazzare scommesse senza valore.

La logica è strettamente legata al concetto di crescita geometrica. In una sequenza di scommesse ripetute, il bankroll cresce moltiplicativamente, non additivamente. Questo significa che le perdite pesano proporzionalmente di più delle vincite: perdere il 50% del bankroll richiede un guadagno del 100% per tornare al punto di partenza. Il Kelly tiene conto di questa asimmetria e calcola la puntata che ottimizza la crescita composta nel lungo periodo.

La Formula del Kelly Criterion

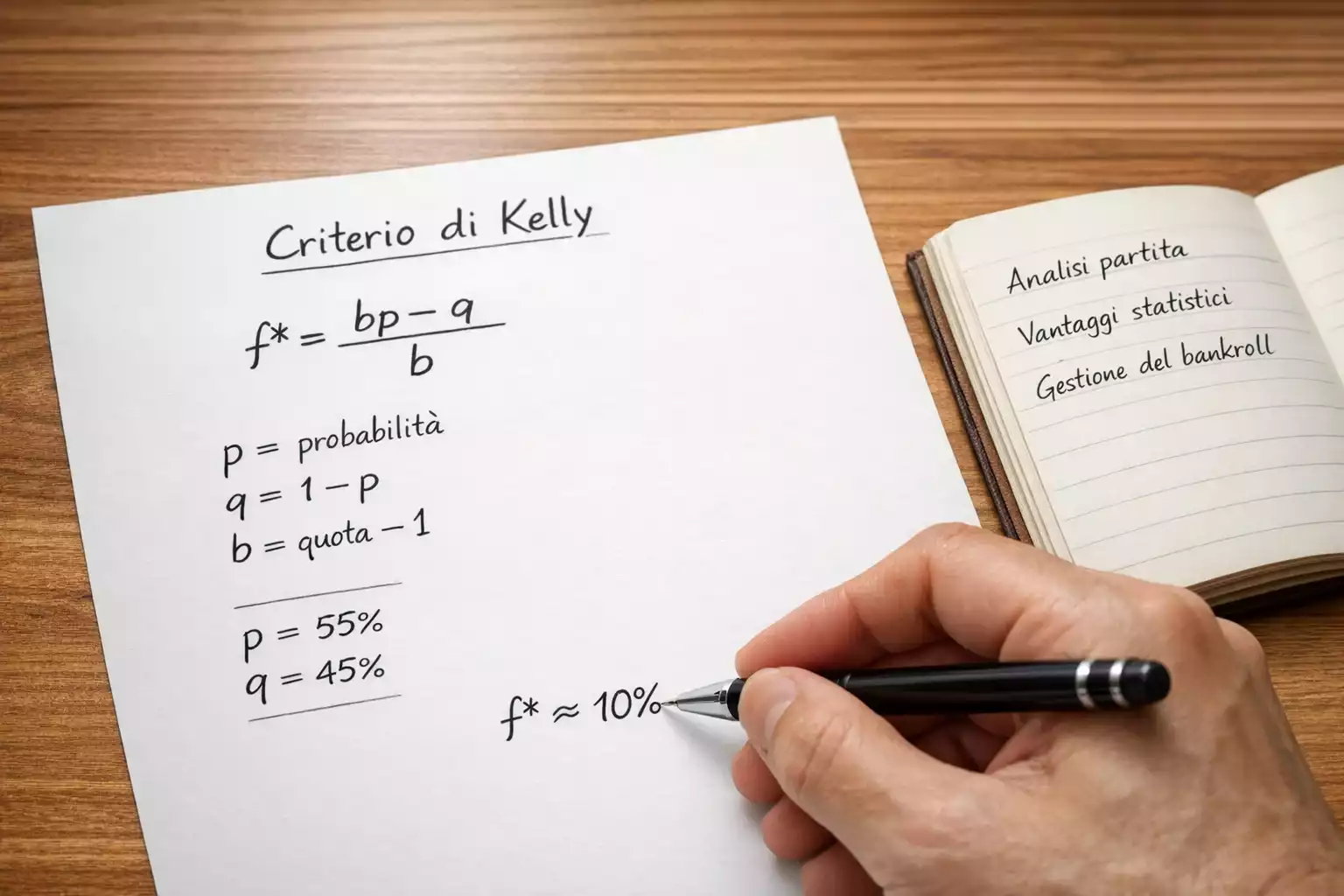

La formula classica del criterio di Kelly per le scommesse sportive è:

f = (p × q − 1) / (q − 1)

Dove f è la frazione del bankroll da puntare, p è la probabilità stimata di vincita e q è la quota decimale offerta dal bookmaker.

Facciamo un esempio concreto. Stimi che il Milan abbia il 60% di probabilità di vincere una partita (p = 0.60) e il bookmaker offre quota 2.00 (q = 2.00). Applicando la formula: f = (0.60 × 2.00 − 1) / (2.00 − 1) = (1.20 − 1) / 1 = 0.20. Il criterio di Kelly suggerisce di puntare il 20% del bankroll.

Secondo esempio. Stimi che l’Atalanta abbia il 45% di probabilità di vincere (p = 0.45) e la quota è 2.50 (q = 2.50). Il calcolo: f = (0.45 × 2.50 − 1) / (2.50 − 1) = (1.125 − 1) / 1.5 = 0.083. Il Kelly suggerisce l’8.3% del bankroll.

Terzo esempio, fondamentale. Stimi che una squadra abbia il 35% di probabilità di vincere e la quota è 2.50. Il calcolo: f = (0.35 × 2.50 − 1) / (2.50 − 1) = (0.875 − 1) / 1.5 = −0.083. Il risultato è negativo. Questo significa che non c’è vantaggio e il Kelly consiglia di non scommettere. La quota non compensa adeguatamente la probabilità di perdita.

Il Problema dell’Input: Stimare la Probabilità Reale

La formula del Kelly è matematicamente impeccabile, ma la sua efficacia dipende interamente dalla qualità dell’input — la stima della probabilità p. E qui sta il problema pratico più grande: nessuno conosce la probabilità reale di un evento sportivo. Quella che inseriamo nella formula è sempre una stima, soggetta a errore.

Se sovrastimi la probabilità di vincita, il Kelly ti farà puntare troppo. Se la sottostimi, punterai troppo poco. In entrambi i casi, il risultato nel lungo periodo sarà subottimale. Ma il rischio è asimmetrico: sovrastimare è molto più pericoloso che sottostimare, perché puntare troppo espone a drawdown devastanti.

Questo è il motivo per cui i modelli predittivi diventano importanti. Affidarsi al “sentimento” per stimare che una squadra ha il 55% di probabilità di vincere è un esercizio di soggettività che può funzionare occasionalmente ma fallisce sistematicamente. Utilizzare dati storici, Expected Goals, forma recente e modelli statistici per arrivare a una stima più oggettiva riduce — senza eliminare — il margine di errore.

Una pratica raccomandata è quella di confrontare la propria stima con le quote medie di mercato. Se il mercato — cioè l’insieme dei bookmaker — quota una vittoria a 2.00 (probabilità implicita del 50%), e tu stimi il 55%, il tuo vantaggio percepito è del 5%. Se stimi il 70%, probabilmente stai sovrastimando. Le quote di mercato non sono perfette, ma rappresentano l’opinione aggregata di operatori con modelli sofisticati, e deviarci troppo richiede giustificazioni solide.

Kelly Frazionale: la Versione Pratica

La maggior parte degli scommettitori seri non utilizza il criterio di Kelly nella sua forma piena. Utilizza il Kelly frazionale — tipicamente un mezzo Kelly o un quarto di Kelly — che consiste nel puntare una frazione della percentuale suggerita dalla formula originale.

Il motivo è pragmatico. Il Kelly pieno è ottimale solo se la stima della probabilità è perfetta, e come abbiamo visto, non lo è mai. Il Kelly frazionale sacrifica una parte del tasso di crescita teorico in cambio di una riduzione significativa della volatilità e del rischio di drawdown severi. Un mezzo Kelly dimezza la puntata suggerita — se il Kelly pieno dice 10%, il mezzo Kelly dice 5% — e riduce il drawdown massimo atteso in modo più che proporzionale.

Per visualizzare la differenza, immagina di avere un bankroll di 1000€ e una serie di 100 scommesse con un vantaggio medio del 5% sulla quota. Con il Kelly pieno, il bankroll finale atteso è più alto, ma durante il percorso potresti sperimentare drawdown del 40-50%. Con il mezzo Kelly, il bankroll finale è leggermente inferiore, ma i drawdown raramente superano il 25-30%. Con il quarto di Kelly, la crescita è ancora più lenta ma il percorso è molto più lineare.

La scelta tra Kelly pieno, mezzo o quarto dipende dalla tolleranza al rischio e dalla fiducia nella qualità delle proprie stime. Per la maggior parte degli scommettitori, il quarto di Kelly è un punto di partenza ragionevole. Chi ha modelli statistici più sofisticati e un track record documentato può salire al mezzo Kelly. Il Kelly pieno è sconsigliato nella pratica reale delle scommesse sportive, dove l’incertezza sulle probabilità è sempre elevata.

I Limiti del Criterio di Kelly nelle Scommesse Sportive

Il criterio di Kelly è uno strumento potente ma non privo di limitazioni che vanno comprese prima di adottarlo.

Il primo limite è la già citata dipendenza dalla stima della probabilità. La formula produce risultati ottimali solo con input perfetti. Con input imperfetti, produce risultati che possono essere sistematicamente troppo aggressivi o troppo conservativi. Non esiste un meccanismo interno di autocorrezione — se le tue stime sono sbagliate, il Kelly amplificherà l’errore anziché correggerlo.

Il secondo limite è che il criterio assume scommesse indipendenti. In realtà, molte scommesse su una stessa giornata calcistica sono correlate: se punti sulla vittoria del Milan e sull’Over 2.5 nella stessa partita, gli esiti non sono indipendenti. Il Kelly non gestisce le correlazioni tra scommesse simultanee, e applicarlo ingenuamente a un portafoglio di scommesse correlate può portare a sovraesposizione.

Il terzo limite è pratico: il Kelly può suggerire di puntare percentuali molto alte del bankroll quando il vantaggio percepito è grande. Se stimi il 70% di probabilità su una quota di 1.80, il Kelly suggerisce di puntare circa il 32.5% del bankroll. Una singola scommessa pari a oltre un terzo del capitale è emotivamente difficile da sostenere, e se il pronostico è sbagliato, la perdita è devastante. Anche qui, il Kelly frazionale è la soluzione pratica a un limite della formula pura.

Entrambi i metodi sono inutili se continui a fare gli errori comuni nelle scommesse calcio.

Quando il Kelly Dice di No

La caratteristica forse più preziosa del criterio di Kelly è quella che gli scommettitori utilizzano meno: la capacità di dire “non scommettere”. Quando il risultato della formula è zero o negativo, il messaggio è chiaro — la quota offerta non compensa il rischio, e qualsiasi puntata avrebbe un valore atteso negativo nel lungo periodo.

Nella pratica quotidiana, questo accade molto più spesso di quanto si vorrebbe ammettere. Molte scommesse che “sembrano buone” a livello intuitivo non superano il filtro del Kelly. La quota è troppo bassa per la probabilità stimata, oppure la probabilità stimata è troppo incerta per giustificare il rischio. In entrambi i casi, la risposta corretta è astenersi.

Il problema è che astenersi non è gratificante. Guardare una partita senza aver puntato nulla, dopo aver analizzato i dati e applicato la formula, richiede una disciplina che va contro ogni impulso dello scommettitore. Eppure le scommesse non piazzate — quelle che il Kelly ha filtrato — sono spesso il contributo maggiore al rendimento complessivo. Ogni scommessa evitata con valore atteso negativo è denaro risparmiato, e il denaro risparmiato è matematicamente equivalente al denaro guadagnato.

Il criterio di Kelly, in ultima analisi, non è solo un metodo di staking. È una filosofia di approccio alle scommesse che trasforma la domanda da “quanto punto?” a “dovrei puntare?”. Chi interiorizza questa distinzione scopre che la maggior parte delle volte la risposta onesta è no — e che accettarlo è il vero vantaggio competitivo.

Verificato da un esperto: Matteo Mariani